2020年3月釣具行業(yè)電商數(shù)據(jù)盤點(diǎn)——漁具銷售綜合情況分析

隨著疫情對線下零售的沖擊,2020年3月釣具行業(yè)的線上銷售表現(xiàn)尤為關(guān)鍵,成為觀察市場趨勢的重要窗口。本文結(jié)合電商平臺數(shù)據(jù),對當(dāng)月漁具銷售的綜合情況進(jìn)行盤點(diǎn)與分析。

一、整體銷售趨勢:穩(wěn)中有升,需求回暖

2020年3月,隨著國內(nèi)疫情逐步得到控制,消費(fèi)者戶外活動需求開始釋放,釣具行業(yè)電商銷售額呈現(xiàn)明顯回升態(tài)勢。數(shù)據(jù)顯示,與2月相比,3月漁具類目整體銷售額環(huán)比增長約35%,其中釣魚竿、魚線輪、魚餌及配件等核心品類增長顯著。這主要得益于春季釣魚旺季的到來以及線上消費(fèi)習(xí)慣的進(jìn)一步深化。

二、品類銷售結(jié)構(gòu):釣魚竿與配件領(lǐng)跑

從細(xì)分品類看,釣魚竿依然是銷售額占比最高的品類,約占整體漁具銷售的40%,其中臺釣竿、路亞竿和海竿表現(xiàn)突出。魚線輪緊隨其后,占比約25%,消費(fèi)者對高性價(jià)比及輕量化產(chǎn)品的偏好明顯。魚餌、浮漂、釣箱等配件類目合計(jì)占比約30%,顯示出垂釣愛好者對細(xì)節(jié)裝備的重視程度不斷提升。值得注意的是,3月期間,新手入門套裝及家庭休閑釣具的銷量也有較大幅度增長,反映出釣魚運(yùn)動受眾的擴(kuò)大趨勢。

三、消費(fèi)者行為分析:理性化與專業(yè)化并存

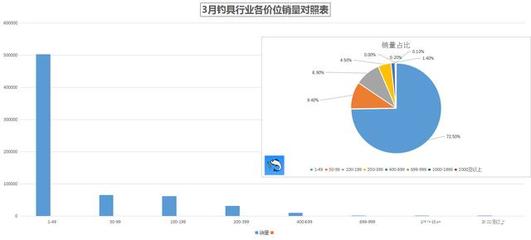

3月數(shù)據(jù)顯示,消費(fèi)者在選購漁具時呈現(xiàn)出理性化與專業(yè)化并存的趨勢。一方面,價(jià)格在200-500元的中端產(chǎn)品最受歡迎,說明用戶更注重性價(jià)比;另一方面,專業(yè)級釣具的搜索量與咨詢量明顯上升,尤其是針對特定魚種或釣法的裝備,如路亞假餌、磯釣配件等。直播帶貨及視頻評測內(nèi)容對購買決策的影響日益增強(qiáng),許多消費(fèi)者通過觀看教學(xué)視頻后下單,顯示出內(nèi)容電商在漁具領(lǐng)域的滲透力。

四、區(qū)域分布特征:南方市場持續(xù)活躍

從銷售區(qū)域來看,廣東、江蘇、浙江、山東等沿海及水域豐富省份依然是漁具消費(fèi)的主力市場,合計(jì)貢獻(xiàn)了超過50%的銷售額。其中,廣東省在路亞裝備銷量上領(lǐng)先,而江浙地區(qū)則更偏好臺釣裝備。北方地區(qū)如東北、華北在3月隨著氣溫回升,銷售增速較快,尤其是冰釣裝備向春釣裝備過渡的需求明顯。

五、品牌競爭格局:國產(chǎn)品牌占據(jù)主導(dǎo)

3月電商平臺銷售數(shù)據(jù)顯示,國產(chǎn)品牌在漁具市場占據(jù)主導(dǎo)地位,光威、迪佳、漢鼎等傳統(tǒng)品牌憑借高性價(jià)比及穩(wěn)定品質(zhì),在釣魚竿、魚線輪等品類中銷量領(lǐng)先。新興互聯(lián)網(wǎng)品牌如獵魔人、猛攻等通過差異化設(shè)計(jì)及線上營銷,也在細(xì)分領(lǐng)域取得不錯成績。進(jìn)口品牌如禧瑪諾、達(dá)瓦等在高價(jià)位專業(yè)市場仍保持優(yōu)勢,但整體份額相對穩(wěn)定。

六、挑戰(zhàn)與機(jī)遇:供應(yīng)鏈與線上服務(wù)成關(guān)鍵

盡管3月銷售數(shù)據(jù)向好,但行業(yè)仍面臨供應(yīng)鏈波動及物流效率等挑戰(zhàn)。部分廠商因復(fù)工延遲導(dǎo)致庫存緊張,影響了訂單履約。與此線上服務(wù)成為競爭焦點(diǎn),提供專業(yè)咨詢、售后保障及釣魚技巧內(nèi)容的商家更容易獲得用戶信任。隨著電商渠道的進(jìn)一步整合,漁具行業(yè)有望在產(chǎn)品創(chuàng)新、用戶體驗(yàn)及線上線下融合方面迎來新的發(fā)展機(jī)遇。

2020年3月釣具行業(yè)電商銷售呈現(xiàn)積極復(fù)蘇態(tài)勢,消費(fèi)需求向?qū)I(yè)化、理性化方向演進(jìn)。企業(yè)需緊跟市場趨勢,優(yōu)化產(chǎn)品結(jié)構(gòu)及服務(wù)體驗(yàn),以抓住后疫情時代的增長機(jī)會。

如若轉(zhuǎn)載,請注明出處:http://www.r1g7.cn/product/58.html

更新時間:2026-01-05 12:30:52